清水宏の独り言

2014年7月18日 金曜日

自動車の取得に伴う関連支出の取り扱い

自動車の取得に関する関連支出の取り扱いなのですが、基本的に自動車を買った時は全て車両運搬具という資産に計上した後、普通自動車でしたら6年かけて減価償却費として経費化していくことになります。

ですが、買った時に車両運搬具に含めなくてもいい費用が幾つかあります。

まず、手数料や税金、自賠責などの保険料は含めない事が出来ます。

また、経費にしたくないのであれば車両運搬具に含めても良いです。つまり、どちらを選択してもいいという事です。

カーナビやカーエアコン、カーステレオなど、最初から車に取り付けられているものは車両運搬具に含めないといけませんが、後からカーショップなどで買ったカーナビやカーステレオなどは、一定の金額以下であれば車両運搬具とせず経費として落とせます。

ですが、買った時に車両運搬具に含めなくてもいい費用が幾つかあります。

まず、手数料や税金、自賠責などの保険料は含めない事が出来ます。

また、経費にしたくないのであれば車両運搬具に含めても良いです。つまり、どちらを選択してもいいという事です。

カーナビやカーエアコン、カーステレオなど、最初から車に取り付けられているものは車両運搬具に含めないといけませんが、後からカーショップなどで買ったカーナビやカーステレオなどは、一定の金額以下であれば車両運搬具とせず経費として落とせます。

投稿者 清水宏税理士事務所 | 記事URL

2014年7月11日 金曜日

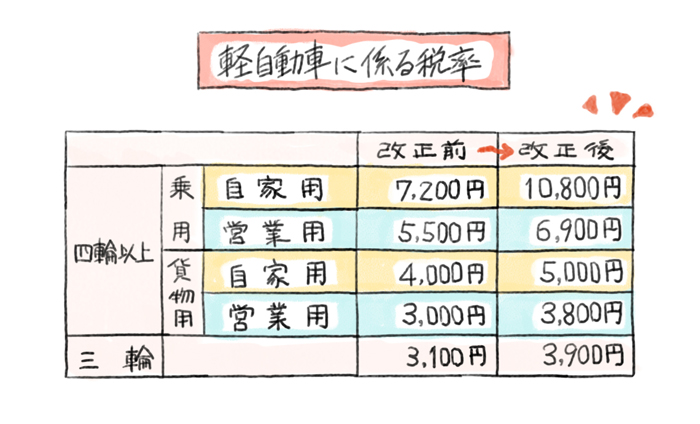

軽自動車税の見直し

軽自動車税の見直しが平成27年以降にされることになりました。

平成27年以降に購入する四輪の新車等の場合は、自家用が今までの1.5倍の額、それ以外の営業用などは1.25倍の額に引き上げられます。

ただし、平成26年までに購入して乗り続けている車や平成27年以降に購入する中古車は従来通りの税額です。

さらに平成28年からは、最初の車検から13年以上経った車は1.2倍の額になります。また、バイクなどの二輪は1.5倍の額に引き上げられます。

平成27年以降に購入する四輪の新車等の場合は、自家用が今までの1.5倍の額、それ以外の営業用などは1.25倍の額に引き上げられます。

ただし、平成26年までに購入して乗り続けている車や平成27年以降に購入する中古車は従来通りの税額です。

さらに平成28年からは、最初の車検から13年以上経った車は1.2倍の額になります。また、バイクなどの二輪は1.5倍の額に引き上げられます。

投稿者 清水宏税理士事務所 | 記事URL

2014年7月 4日 金曜日

ゴルフ会員権等の譲渡損失の損益通算不可

ゴルフ会員権の譲渡損失の損益通算が廃止になりました。

どういうことかと言うと、今年の3月末まではゴルフ会員権は給料や事業の所得と損益通算、つまり損得を差引きして税金を戻してもらうことが出来ました。

それが、この4月1日より出来なくなりました。

なぜこのような処置になったかと言うと、「法律上、生活に通常必要としない資産にゴルフ会員権やリゾート会員権が含まれる」と判断されたからです。

ただ、不動産業者などが代物弁済として差押えて取得した場合などは、別にゴルフをするのが目的ではありませんので例外として扱われると考えられます。

投稿者 清水宏税理士事務所 | 記事URL

2014年6月20日 金曜日

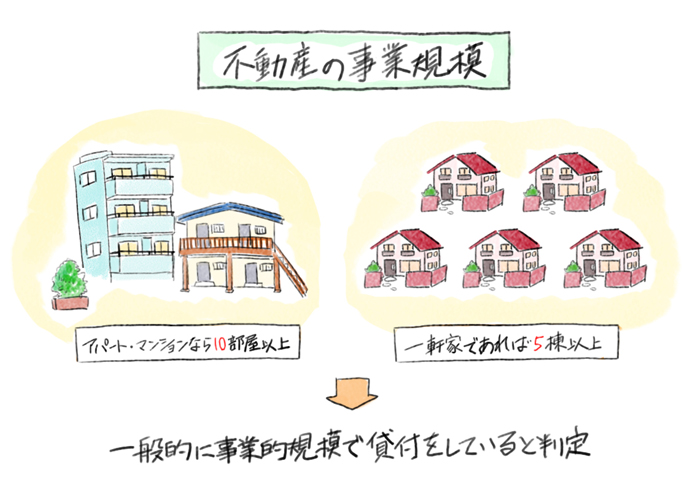

不動産の事業規模

青色申告をなさっている方は青色申告の特別控除の事はよくご存知だと思います。

原則として10万円の控除が受けられますが、複式簿記であれば最大65万円まで控除が受けられます。

ですが、マンション等、不動産の貸付をされている場合はちょっと違いまして、事業とは言えない規模でちょっと貸しているような場合には65万円の青色申告特別控除が受けられないという事が注意点です。

具体的に言いますと、例えばアパートやマンションですと10部屋以上、一軒家であれば5棟以上貸していれば、一般的に事業的規模で貸付をしていると判定されます。

但し、商売などをなさっていて、不動産の貸付以外に事業所得を得ている方は65万円の特別控除を受けられます。

投稿者 清水宏税理士事務所 | 記事URL

2014年6月16日 月曜日

土地の無償貸付け

今回は所得税に関わる不動産のお話です。会社を経営されている方にたまに見られるのですが、社長個人所有の土地建物を自分の会社に貸すという行為があります。

この場合は個人が法人に貸すということで、地代が0円でも使用貸借となり、税務上問題はありません。

なぜなら、個人というのは利益を追求することがすべてではないという発想だからです。

これに対して問題となるのは、社長の持っている土地の上に会社名義で建物を建てた場合です。

この場合、借地権と言う問題が生じてきます。そしてこれが受贈益となって、所得税、住民税を払うことになります。

これを回避する方法として、税務署に無償返還の届け出をすることで、将来無償で個人に返還するということになり、借地権に対して課税される事はありません。

ですので、こういった場合はこの届け出をすることを忘れないで下さい。

この場合は個人が法人に貸すということで、地代が0円でも使用貸借となり、税務上問題はありません。

なぜなら、個人というのは利益を追求することがすべてではないという発想だからです。

これに対して問題となるのは、社長の持っている土地の上に会社名義で建物を建てた場合です。

この場合、借地権と言う問題が生じてきます。そしてこれが受贈益となって、所得税、住民税を払うことになります。

これを回避する方法として、税務署に無償返還の届け出をすることで、将来無償で個人に返還するということになり、借地権に対して課税される事はありません。

ですので、こういった場合はこの届け出をすることを忘れないで下さい。

投稿者 清水宏税理士事務所 | 記事URL