清水宏の独り言

2014年3月28日 金曜日

法人の場合の税金2

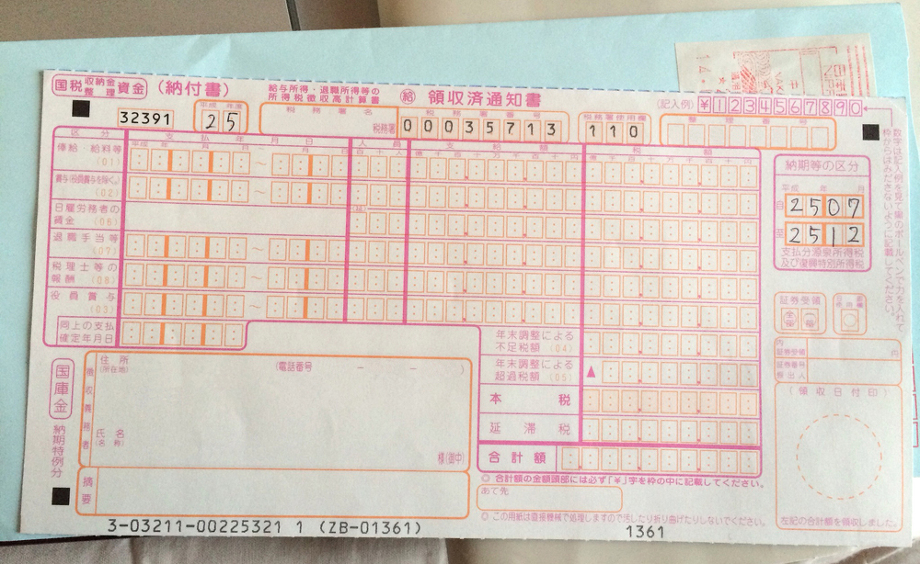

法人が払う税金の種類には国税として法人税、消費税、源泉所得税、都道府県民税、市区町村民税などがあります。

京都市を例にとると京都市に払う税として法人市民税があります。

また、京都府に払う税として法人府民税と事業税と地方法人特別税があります。

また法人府民税と法人市民税には、均等割と言って赤字決算でも一定額は所得にかかわらず必ず払わなければなりません。

他にも固定資産税など、法人が納める税金はいろいろありますが、決算した時に税額納付書で払う税金は以上です。また、一昨年より、震災復興の特別法人税があります。法人税の1割に当たる額を復興のために納めますが、次年度からこの税制は廃止されます。

京都市を例にとると京都市に払う税として法人市民税があります。

また、京都府に払う税として法人府民税と事業税と地方法人特別税があります。

また法人府民税と法人市民税には、均等割と言って赤字決算でも一定額は所得にかかわらず必ず払わなければなりません。

他にも固定資産税など、法人が納める税金はいろいろありますが、決算した時に税額納付書で払う税金は以上です。また、一昨年より、震災復興の特別法人税があります。法人税の1割に当たる額を復興のために納めますが、次年度からこの税制は廃止されます。

投稿者 清水宏税理士事務所