清水宏の独り言

2014年9月26日 金曜日

取引先に対する災害見舞金等

取引先に対する災害見舞金等について、お話します。

例えば東日本大震災等で被災され、被害を受けられた得意先に災害見舞金を支払った場合、通常であると得意先に支払ったということで交際費等に該当するかと思われるのですが、被災による見舞金というのは交際費には該当せず、損失として損金にしてもよいという規定があります。

これに対して、得意先の社長のお宅が震災等で被害に遭われ、社長に対して見舞金を支払った場合、これは一個人の役員、社長に対して支払ったものですので、交際費等に該当します。

投稿者 清水宏税理士事務所 | 記事URL

2014年9月19日 金曜日

生産性向上設備投資促進税制その2

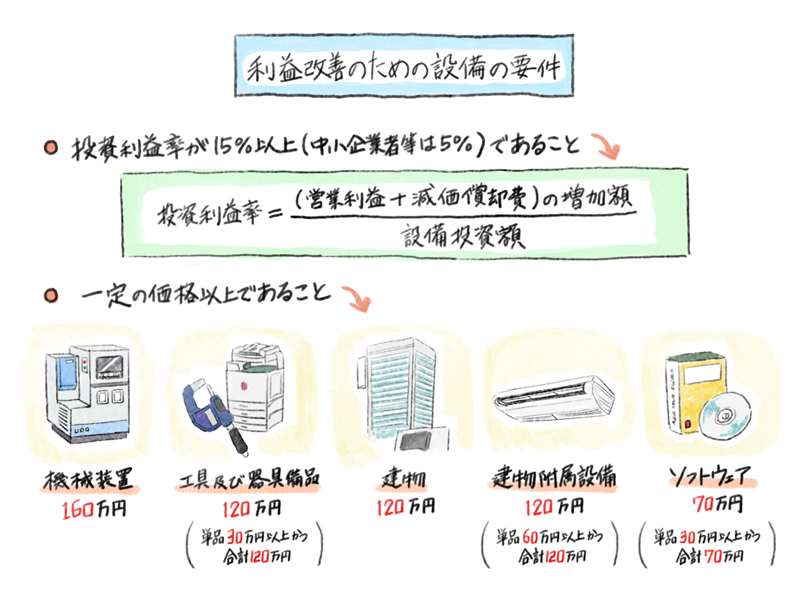

前回に引き続き、生産性向上設備投資促進税制についてですが、今回は「利益改善のための設備を導入する場合」についてです。

前回お話した「最新設備を導入する場合」については、比較的簡単な手続きで受けられたのですが、今回は少しだけ手続きが難しくなります。

どういうことかと言いますと、「利益改善のための設備を導入する場合」は、投資計画を作成して税理士等の事前確認を受けた上で、経済産業局に申請していただく必要があります。

要件としては、「投資利益率が15%以上(中小企業者等は5%)であること」が重要です。

対象となる設備は「最新設備を導入する場合」と同じく、機械であれば160万円以上、建物ですと120万円以上等々、「一定の価額以上であること」が要件となります。

投稿者 清水宏税理士事務所 | 記事URL

2014年9月12日 金曜日

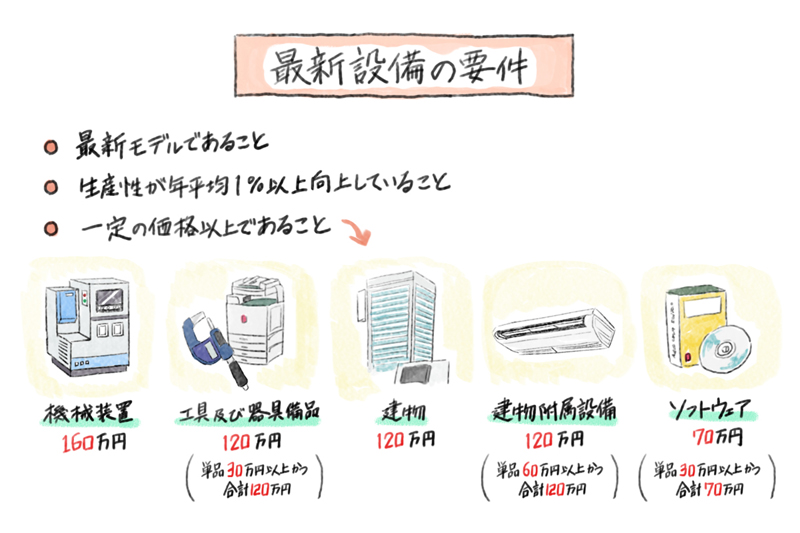

生産性向上設備投資促進税制その1

生産性向上設備投資促進税制について、これはどういったものかと言いますと、設備投資によって即時償却または税額控除5%が受けられるといったものです。

対象となるパターンは、「最新設備を導入する場合」と、「利益改善のための設備を導入する場合」の2つですが、今回は「最新設備を導入する場合」についてお話します。

最新設備を導入する場合、まずは設備メーカーから証明書をもらって下さい。

要件としては、「最新モデルであること」、この設備を導入したことによって「生産性が年平均1%以上向上していること」です。

加えて、機械ですと160万円以上、建物ですと120万円以上等々、「一定の価額以上であること」が要件となります。

投稿者 清水宏税理士事務所 | 記事URL

2014年9月 9日 火曜日

社葬費用の範囲

法人で社葬費用というものを計上する際、「社会通念上相当と認められる場合において」社葬のために通常必要と認められる金額を損金の額に算入できます。

重要なのは、故人が社葬するのにふさわしい、会社に貢献した人物であるかどうかということです。

故人の経歴、地位、功績等が相当であると認められた場合、社葬費用として認められます。

お通夜の費用、戒名料、香典返礼費用等々は、遺族が負担すべき費用ですので、社葬費用として法人が負担することは認められませんが、個人の葬儀費用として、例えば相続税の債務控除として認められる場合があります。

投稿者 清水宏税理士事務所 | 記事URL

2014年9月 1日 月曜日

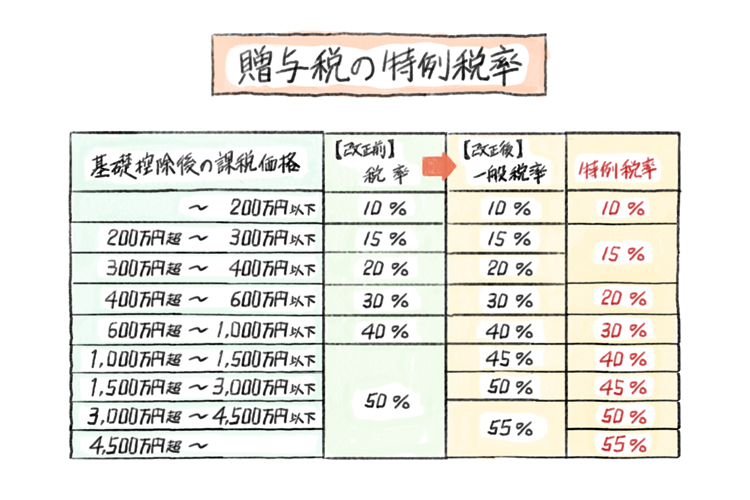

贈与税の特例税率

贈与税の税率が今回改正になりまして、一般税率と特例税率に分けられる事になりました。

一般税率については最高税率が5%上がり、50%から55%に引上げられました。

ですが、今回の税制改正で特例税率が創設され、直系尊属(父母や祖父母など)から財産贈与を受けた者には、特例税率が適用されます。

こちらも最高税率は55%なのですが、財産が300万円超あたりから5%~10%ずつほど税率が低くなっています。

この場合、贈与を受ける側が20歳以上でなければならない、ということが条件です。

趣旨としては、高齢者より比較的お金が必要な若い層に財産を移転し、景気を良くしようということです。

投稿者 清水宏税理士事務所 | 記事URL