清水宏の独り言

2014年5月10日 土曜日

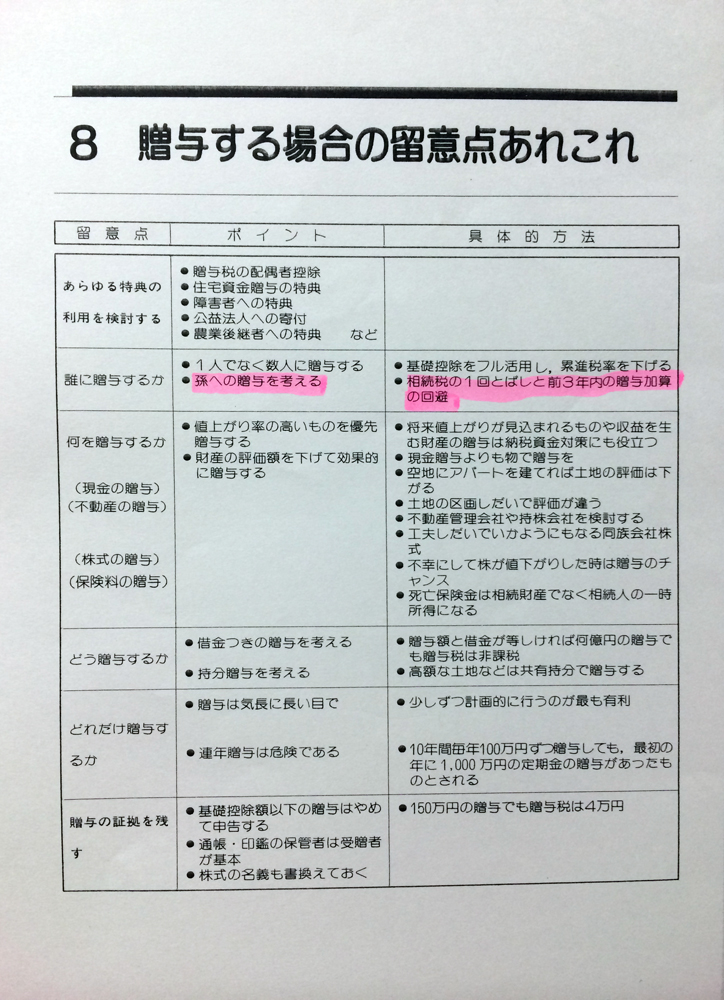

孫への贈与

なぜ孫に相続するか?これについて説明します。

孫への贈与は相続税を前提に考えています。

財産がたくさんあって相続税が結構かかる方は相続財産を減らしたいと言う気持ちがあります。

具体的には子供に贈与したり、奥さんに贈与したりして相続財産を減らそうとします。

ですが、子供や配偶者の場合は過去3年に贈与したものは、せっかく贈与したのに元に戻されてしまって全然財産減らしになりません。

その点、孫は法定相続人ではないので過去3年の贈与もそのまま戻されずにちゃんと財産が減らせる事が出来ます。

相続というのは親から子供という順序が普通だと思いますが、この場合、親から子供を飛び越して孫への贈与なので相続税が一回飛ばせるという利点もあります。

こういった理由でみなさんも孫への贈与を考えてみてはいかがでしょう?

孫への贈与は相続税を前提に考えています。

財産がたくさんあって相続税が結構かかる方は相続財産を減らしたいと言う気持ちがあります。

具体的には子供に贈与したり、奥さんに贈与したりして相続財産を減らそうとします。

ですが、子供や配偶者の場合は過去3年に贈与したものは、せっかく贈与したのに元に戻されてしまって全然財産減らしになりません。

その点、孫は法定相続人ではないので過去3年の贈与もそのまま戻されずにちゃんと財産が減らせる事が出来ます。

相続というのは親から子供という順序が普通だと思いますが、この場合、親から子供を飛び越して孫への贈与なので相続税が一回飛ばせるという利点もあります。

こういった理由でみなさんも孫への贈与を考えてみてはいかがでしょう?

投稿者 清水宏税理士事務所 | 記事URL

2014年5月 3日 土曜日

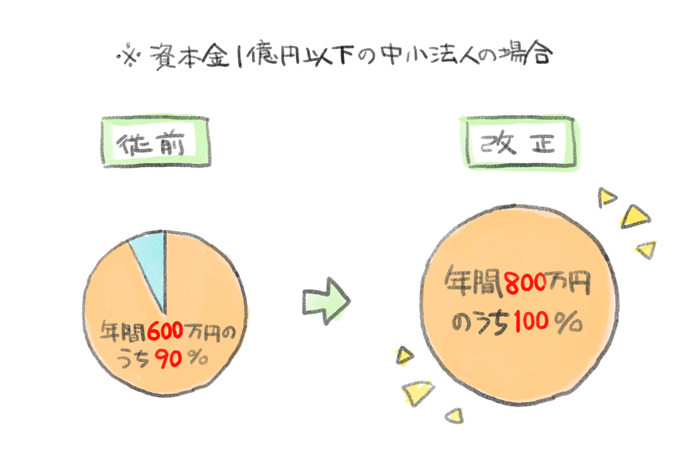

法人の交際費限度額の改正

法人税の交際費は基本的に1円も税法上損金として認められません。

ただし資本金一億円以下の中小法人の場合は一定の限度額のもと、特例として交際費として認めるという制度があります。

この制度のもとでは、従前は年間600万円の90%まで認めるということだったのですが、改正が入りまして、年間800万円の100%が認められることになりました。

これとは別個に1人1回5,000円以下の飲食費は損金として認められていますが、これは交際費に含めないという点が少し違います。結果的には損金になりますが。

さらに、すべての法人に対して、上記の方法と飲食代の50%を損金とする方法との選択が可能となりました。

ただし資本金一億円以下の中小法人の場合は一定の限度額のもと、特例として交際費として認めるという制度があります。

この制度のもとでは、従前は年間600万円の90%まで認めるということだったのですが、改正が入りまして、年間800万円の100%が認められることになりました。

これとは別個に1人1回5,000円以下の飲食費は損金として認められていますが、これは交際費に含めないという点が少し違います。結果的には損金になりますが。

さらに、すべての法人に対して、上記の方法と飲食代の50%を損金とする方法との選択が可能となりました。

投稿者 清水宏税理士事務所 | 記事URL

2014年5月 3日 土曜日

離婚による財産分与

離婚することになった時には、財産分与や慰謝料などが発生する場合ありますが、これは税法上、とてもタイミングが重要になります。

どういう事かと言うと、財産分与等を受ける側は贈与税の非課税財産なので、どのタイミングでも贈与税はかかりません。

しかし財産分与を行う側には譲渡所得が発生し、所得税がかかってきます。

但し、居住用の自宅を財産分与した場合は居住用財産の3,000万円の特別控除の特例がありまして、これは離婚して他人になって初めて認められます。

籍を外す前ですと、この特別控除が使えません。

ですので、結論としては離婚による財産分与の時期は他人になってからすることが重要です。

どういう事かと言うと、財産分与等を受ける側は贈与税の非課税財産なので、どのタイミングでも贈与税はかかりません。

しかし財産分与を行う側には譲渡所得が発生し、所得税がかかってきます。

但し、居住用の自宅を財産分与した場合は居住用財産の3,000万円の特別控除の特例がありまして、これは離婚して他人になって初めて認められます。

籍を外す前ですと、この特別控除が使えません。

ですので、結論としては離婚による財産分与の時期は他人になってからすることが重要です。

投稿者 清水宏税理士事務所 | 記事URL

2014年4月18日 金曜日

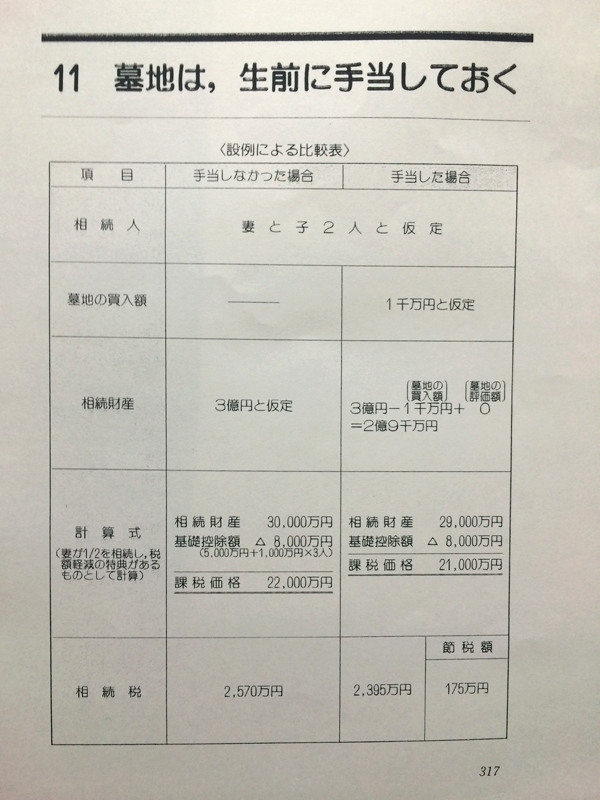

墓地は生前に

相続税対策として贈与を上手に使う1つの方法として、墓地の購入があります。

これは生きている間に手当てしておくほうが有利であるケースの1つであります。

生きている間に墓地、墓石、神棚、神具、仏壇、位牌...こういったモノは相続税の非課税財産となります。

これらを購入した場合、対象となる相続の金額が減ることになりますので、完全に相続税対策となります。

ですから、墓地の購入などは生前に対処しておくことが大事です。

投稿者 清水宏税理士事務所 | 記事URL

2014年4月15日 火曜日

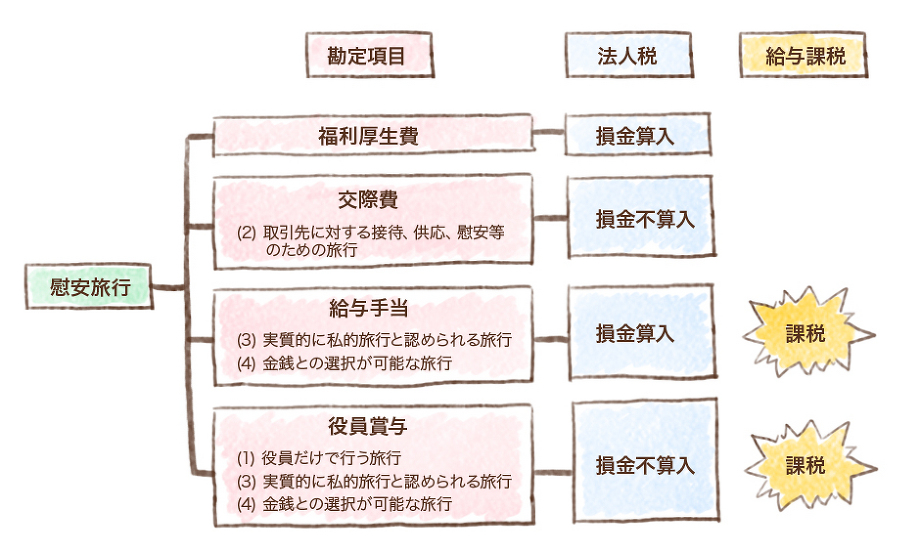

慰安旅行について

慰安旅行は福利厚生費として認められることがポイントです。

税務上、福利厚生費として認められるためには条件があります。

法人税法上で認められなければ交際費や給料という形になって大変よくない処理になります。

福利厚生費となる条件とは、あまり豪華でないことが一番で、会社が負担する金額は一人当たり10万円です。

ゴルフ旅行などは認められません。

期間は4泊5日以内で、行き先は海外でも国内でも構いません。

そして、全従業員の50パーセント以上が参加しないと福利厚生費としては認められません。

何らかの理由で参加できなかった従業員に代替えとして1円でもお金を支払うと、慰安旅行全てが福利厚生費にならなくなるので注意が必要です。

家族同伴の旅行は認められませんが、日帰りの小旅行などはこの限りではありません。慰安旅行の証拠資料としては、旅行にかかる請求書、参加者のリスト、日程表、記録の写真やパンフレットなどを残しておくと良いでしょう。

参考(国税庁HPより):http://www.nta.go.jp/taxanswer/gensen/2603.htm

税務上、福利厚生費として認められるためには条件があります。

法人税法上で認められなければ交際費や給料という形になって大変よくない処理になります。

福利厚生費となる条件とは、あまり豪華でないことが一番で、会社が負担する金額は一人当たり10万円です。

ゴルフ旅行などは認められません。

期間は4泊5日以内で、行き先は海外でも国内でも構いません。

そして、全従業員の50パーセント以上が参加しないと福利厚生費としては認められません。

何らかの理由で参加できなかった従業員に代替えとして1円でもお金を支払うと、慰安旅行全てが福利厚生費にならなくなるので注意が必要です。

家族同伴の旅行は認められませんが、日帰りの小旅行などはこの限りではありません。慰安旅行の証拠資料としては、旅行にかかる請求書、参加者のリスト、日程表、記録の写真やパンフレットなどを残しておくと良いでしょう。

参考(国税庁HPより):http://www.nta.go.jp/taxanswer/gensen/2603.htm

投稿者 清水宏税理士事務所 | 記事URL