清水宏の独り言

2014年3月28日 金曜日

法人の場合の税金2

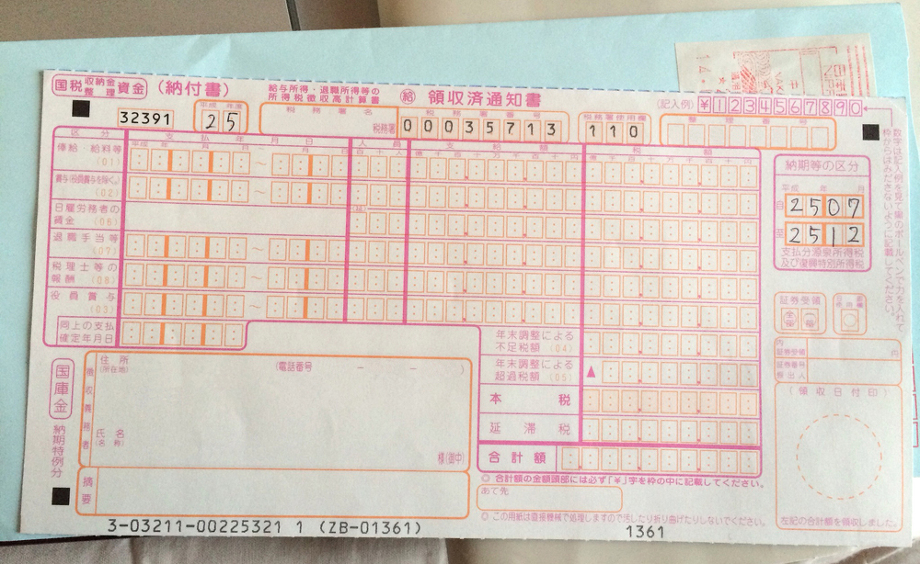

法人が払う税金の種類には国税として法人税、消費税、源泉所得税、都道府県民税、市区町村民税などがあります。

京都市を例にとると京都市に払う税として法人市民税があります。

また、京都府に払う税として法人府民税と事業税と地方法人特別税があります。

また法人府民税と法人市民税には、均等割と言って赤字決算でも一定額は所得にかかわらず必ず払わなければなりません。

他にも固定資産税など、法人が納める税金はいろいろありますが、決算した時に税額納付書で払う税金は以上です。また、一昨年より、震災復興の特別法人税があります。法人税の1割に当たる額を復興のために納めますが、次年度からこの税制は廃止されます。

京都市を例にとると京都市に払う税として法人市民税があります。

また、京都府に払う税として法人府民税と事業税と地方法人特別税があります。

また法人府民税と法人市民税には、均等割と言って赤字決算でも一定額は所得にかかわらず必ず払わなければなりません。

他にも固定資産税など、法人が納める税金はいろいろありますが、決算した時に税額納付書で払う税金は以上です。また、一昨年より、震災復興の特別法人税があります。法人税の1割に当たる額を復興のために納めますが、次年度からこの税制は廃止されます。

投稿者 清水宏税理士事務所 | 記事URL

2014年3月21日 金曜日

使用人の種類

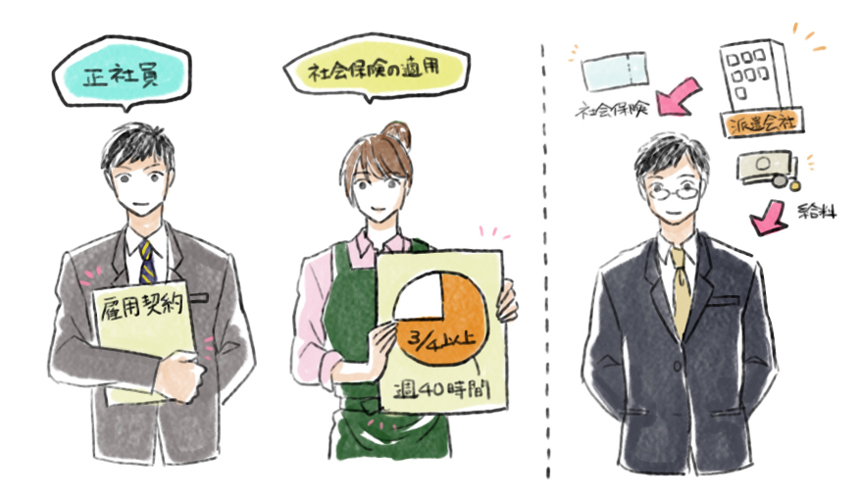

就業規則に基づいて正式に雇用契約を結んでいる人たちを正社員といいます。

パートやアルバイトは雇用契約が違うので社員ではありませんが、週40時間のうち、4分の3以上働いている方の場合、社会保険は正社員と同じように適用されます。

それ未満の労働時間の方は社会保険に入る必要はなく、自分で国民健康保険なりに加入することになります。

派遣の場合は派遣会社から彼らのお給料や社会保険等が支払われているため全く別の扱いになります。

会社は派遣会社に手数料のみ払うことになります。

また、給与規定や退職金規定はパートアルバイトの方は正社員とは別途になります。

パートやアルバイトは雇用契約が違うので社員ではありませんが、週40時間のうち、4分の3以上働いている方の場合、社会保険は正社員と同じように適用されます。

それ未満の労働時間の方は社会保険に入る必要はなく、自分で国民健康保険なりに加入することになります。

派遣の場合は派遣会社から彼らのお給料や社会保険等が支払われているため全く別の扱いになります。

会社は派遣会社に手数料のみ払うことになります。

また、給与規定や退職金規定はパートアルバイトの方は正社員とは別途になります。

投稿者 清水宏税理士事務所 | 記事URL

2014年3月14日 金曜日

会社とは?

定款を作って定款の認証を公証役場で受けます、その費用と会社の登録免許税の2つを支払えば会社が作れます。

もし、登記を司法書士さんに頼むならその手数料もかかります。

取締役とは会社の経営を任されている人のことです。

取締役は1人でも大丈夫です。

会社に投資しているのは投資家つまり株主です。

小規模な同族会社などでは、株主と取締役が社長一族ですべて支配されていることも多いです。

もし、登記を司法書士さんに頼むならその手数料もかかります。

取締役とは会社の経営を任されている人のことです。

取締役は1人でも大丈夫です。

会社に投資しているのは投資家つまり株主です。

小規模な同族会社などでは、株主と取締役が社長一族ですべて支配されていることも多いです。

投稿者 清水宏税理士事務所 | 記事URL

2014年3月 7日 金曜日

法人の場合の税金1

会社の場合、決算日は365日いつでも設定できます。

個人の確定申告の時期が決められているのと違い、設立日と決算日はそれぞれ無関係に設定できます。

税率は個人の場合と全く違います。

法人税と言うものは基本一定税率です。

個人の所得税が累進税率であるのと対照的です。

個人の場合は売上から仕入れや経費を差し引いたものが自分の儲け(所得)と言うことになりますが、会社の場合はその残った儲けの中から自分の給料を取ることになります。

社長の給料の所得税と法人税の合計が最小になるようにシミュレーションをすることになります。

会社の場合、ビジョンによって納税の調整幅があるとも言えますね。

税金以外のことで言うと会社を持つことによって公私混同しないといったメリットがあります。

昔と違って多額の資本金が必要ないので、社会的な信用という意味合いは薄らいでいるような気がします。

個人の確定申告の時期が決められているのと違い、設立日と決算日はそれぞれ無関係に設定できます。

税率は個人の場合と全く違います。

法人税と言うものは基本一定税率です。

個人の所得税が累進税率であるのと対照的です。

個人の場合は売上から仕入れや経費を差し引いたものが自分の儲け(所得)と言うことになりますが、会社の場合はその残った儲けの中から自分の給料を取ることになります。

社長の給料の所得税と法人税の合計が最小になるようにシミュレーションをすることになります。

会社の場合、ビジョンによって納税の調整幅があるとも言えますね。

税金以外のことで言うと会社を持つことによって公私混同しないといったメリットがあります。

昔と違って多額の資本金が必要ないので、社会的な信用という意味合いは薄らいでいるような気がします。

投稿者 清水宏税理士事務所 | 記事URL