清水宏の独り言

2014年6月 6日 金曜日

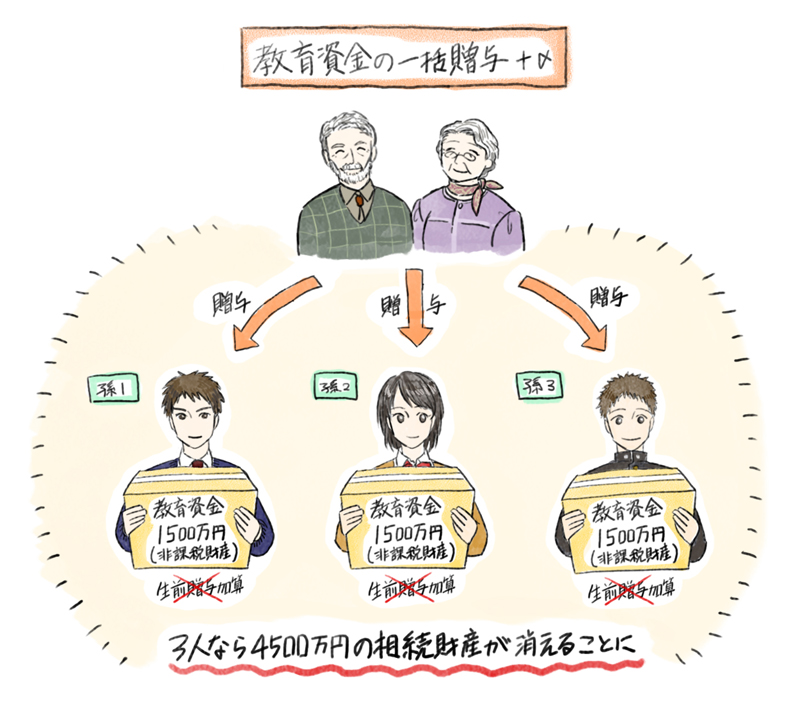

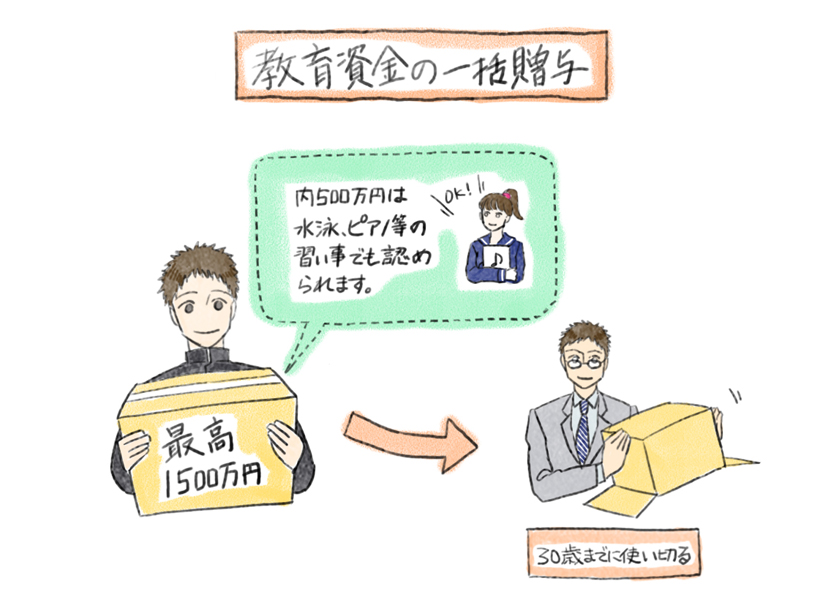

教育資金の1500万円贈与+α

教育資金の一括贈与にかかる贈与税の非課税制度について先週お話しましたが、これは基本的に教育資金を一括贈与して、そこには課税しないという制度なのですが、実はこれは相続税の対策としては非常に有効なのです。

教育資金として1,500万円まで課税されないということは非課税財産に該当しますので、これを子供や孫に贈与した場合、生前贈与加算も適用されないので、3人いたら4,500万円まで相続財産が消えてしまうことになります。

孫が30歳になった時に使い切れなかった分には贈与税がかけられるとはいえ、何も全部持っていかれるではありませんのでとても相続税対策になると思います。

●7月8日(日)の13時30分〜京都信用金庫下鴨支店にて「くらしのお役立ちセミナー」を開催します! 詳しくは下記URLからPDFチラシをご覧ください。

http://shiro-p.jp/shimizu/seminar03.pdf

投稿者 清水宏税理士事務所 | 記事URL

2014年6月 5日 木曜日

くらしのお役立ちセミナー

セミナーのお知らせです。

7月8日(火)の13時30分より京都信用金庫下鴨支店にて「くらしのお役立ちセミナー」を開催します。

興味を持たれた方は是非ご参加ください!

詳しくは下記URLからPDFチラシをご覧ください。

http://shiro-p.jp/shimizu/seminar03.pdf

投稿者 清水宏税理士事務所 | 記事URL

2014年5月30日 金曜日

教育資金の一括贈与に係る贈与税の非課税制度

生活費や教育費というのはもともと贈与税の非課税枠ですが、もっと大きな金額を一括で贈与しても非課税になるという、教育資金の一括贈与という制度が昨年できました。

最高1,500万円です。

そしてもらった方が30歳に達したところで残高があれば、その時点で贈与税がかかりますので、それまでに使い切ってください。

注意点としては、1,500万円の内500万円までは学校など教育機関でなくても認められますので、スポーツや芸術、例えば水泳やピアノなどの習い事も認められます。

ただし実家を離れて遠くの学校などに行った場合の下宿代などは非課税と認められません。

但し学校の寮に入った場合は認められます。

最高1,500万円です。

そしてもらった方が30歳に達したところで残高があれば、その時点で贈与税がかかりますので、それまでに使い切ってください。

注意点としては、1,500万円の内500万円までは学校など教育機関でなくても認められますので、スポーツや芸術、例えば水泳やピアノなどの習い事も認められます。

ただし実家を離れて遠くの学校などに行った場合の下宿代などは非課税と認められません。

但し学校の寮に入った場合は認められます。

投稿者 清水宏税理士事務所 | 記事URL

2014年5月23日 金曜日

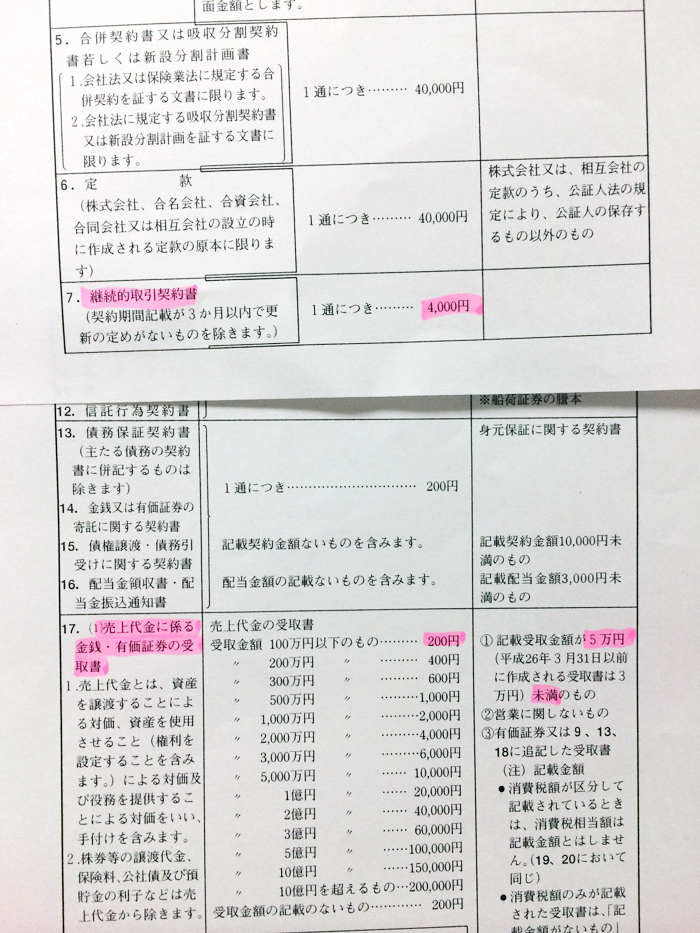

印紙税について

今回は印紙税のお話をします。

印紙を貼る代表的な例は、売上代金の受取書・・・まぁ領収書ですね、従前ですと3万円以下の場合は印紙を貼る必要は無かったのですが、この平成26年4月1日以降、その額が5万円に引き上げられました。

また、こういう取引をしましょうという内容の契約書、これを継続的取引契約書と言うのですが、こういった業務提携の契約書に印紙を貼ってないケースがよく見られます。

この場合は、契約書の中には特に金額が記されてなくても、4千円の印紙を貼らなくてはいけません。ご注意下さい。

投稿者 清水宏税理士事務所 | 記事URL

2014年5月19日 月曜日

生命保険の非課税枠について

相続税対策として、相続税の非課税枠を利用して相続財産、相続税を減らそうとする手段の一つに、生命保険金の活用が考えられます。

例えば500万円の生命保険金をかけていた場合と、現預金で500万円を持っていた場合で取り扱いが変わります。

現預金で持っていると当然相続税の対象になりますが、生命保険金の場合ですと、法定相続人一人につき500万円の非課税枠がありますので、例えば3人であれば一1500万円、死亡して受け取った保険金は全て非課税になります。

と言うことは、現金を預貯金で持っているよりは生命保険をかけて、保険金を相続人が受け取った方が、相続税がかからないので有利ということになります。

具体的に言いますと、お年を召されてからでも入れる保険として、一時払いの終身保険、これを活用する事でこのような対策が可能になります。

例えば500万円の生命保険金をかけていた場合と、現預金で500万円を持っていた場合で取り扱いが変わります。

現預金で持っていると当然相続税の対象になりますが、生命保険金の場合ですと、法定相続人一人につき500万円の非課税枠がありますので、例えば3人であれば一1500万円、死亡して受け取った保険金は全て非課税になります。

と言うことは、現金を預貯金で持っているよりは生命保険をかけて、保険金を相続人が受け取った方が、相続税がかからないので有利ということになります。

具体的に言いますと、お年を召されてからでも入れる保険として、一時払いの終身保険、これを活用する事でこのような対策が可能になります。

投稿者 清水宏税理士事務所 | 記事URL